Avez-vous une idée du montant que vous devez épargner pour votre retraite? Un demi-million? Un million? Deux millions?

Selon un sondage de la CIBC (en englais sulement), les Canadiens estiment, en moyenne, qu’ils devront épargner 756 000 $ en vue de leur retraite. Mais chaque retraite est différente, selon les besoins, le style de vie et les dépenses de chacun. Alors, comment déterminer le montant qui vous permettra de vivre une retraite à votre goût?

Déterminez le montant dont vous aurez besoin à la retraite

Le montant d’argent dont on a besoin pour prendre sa retraite au Canada est propre à chacun. Il dépend de votre style de vie et du type de retraite que vous souhaitez. Rêvez-vous de faire le tour du monde ou de relaxer chez vous? Serez-vous encore au travail passé vos 70 ans ou prévoyez-vous prendre votre retraite avant vos 60 ans?

Diverses théories ont été formulées pour déterminer le montant que vous devez épargner pour maintenir un niveau de vie confortable.

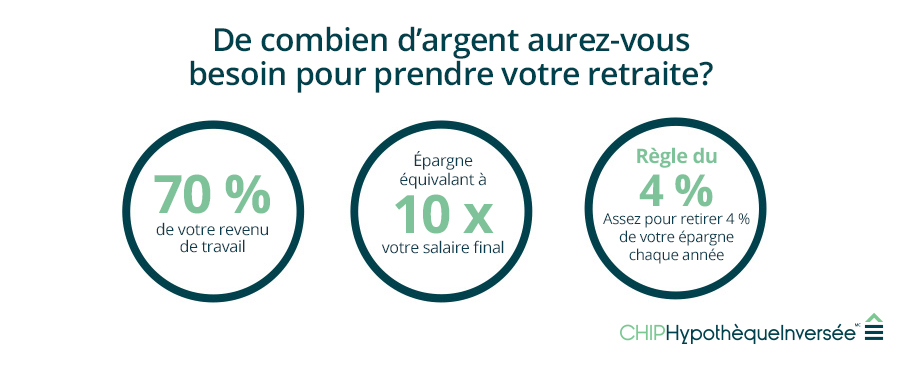

- Selon certains conseillers en placement, vous auriez besoin de jusqu’à 70 % de votre revenu de travail pour profiter d’une retraite confortable.

- D’autres croient que vous devez épargner l’équivalent de dix fois votre salaire au moment de prendre votre retraite.

- La « règle du 4 % (en englais sulement) » est une autre méthode répandue pour déterminer le montant que vous devez épargner pour votre retraite. L’idée de base est que vous retirez, chaque année où vous êtes à la retraite, un montant correspondant à 4 % de votre épargne. Par exemple, pour être en mesure de dépenser annuellement 40 000 $ à la retraite, en appliquant la règle du 4 %, vous devriez épargner 1 000 000 $.

Pour commencer : calculez votre revenu de retraite garanti

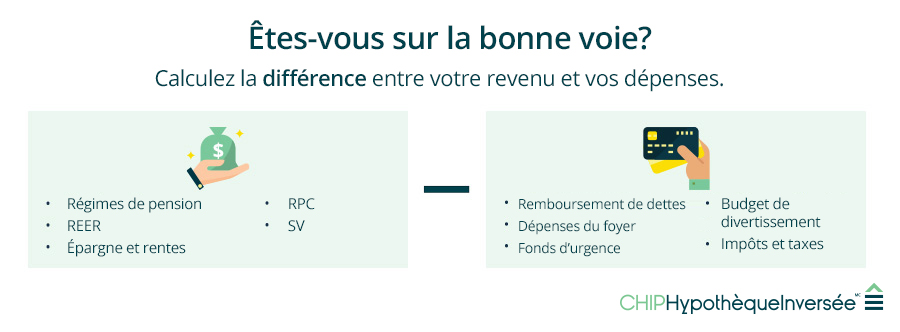

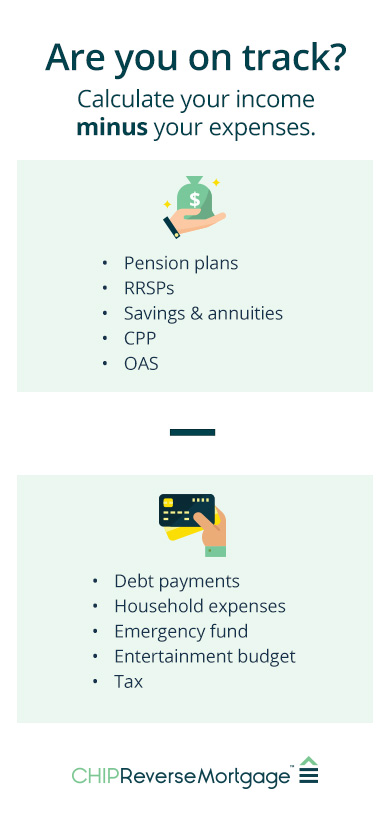

Pour connaître le montant d’argent dont vous avez besoin pour prendre votre retraite, la première étape consiste à calculer la somme de tous vos revenus, y compris ceux que vous tirerez d’un régime de retraite privé ou d’employeur, de vos REER individuels ou de conjoint, d’autres sources d’épargne et de rentes. N’oubliez pas d’y inclure les montants qui vous seront versés par le gouvernement, en particulier les prestations du Régime de pensions du Canada (RPC) et de la Sécurité de la vieillesse (SV).

Les montants que vous recevrez du RPC dépendront du montant de vos cotisations au fil des ans. La prestation maximale est de 1 154,58 $, mais le versement mensuel moyen en 2019 n’était que de 664,41 $. N’oubliez pas que vous pouvez augmenter le montant de vos prestations de jusqu’à 42 % si vous attendez jusqu’à vos 70 ans avant de les demander. La prestation maximale que vous recevrez de la SV est de 601,45 $ par mois, mais ce montant dépend du nombre d’années où vous avez habité au Canada.

Si vos placements entrent dans vos calculs de planification, il est important de tenir compte de l’incidence fiscale et des conséquences sur votre portefeuille à la retraite. Vous devrez payer de l’impôt sur tous les retraits de vos REER ou FERR.

Déterminez vos dépenses à la retraite

Pour calculer le montant d’argent dont vous aurez besoin pour prendre votre retraite, la deuxième étape consiste à dresser la liste de tous les frais que vous devrez payer pendant votre retraite. Quand vous aurez quitté le marché du travail, certaines de vos dépenses seront beaucoup moins importantes. Pensez aux frais de transport pour vous rendre au travail, aux vêtements et à toutes les autres dépenses associées à votre vie professionnelle.

Cela étant dit, de nos jours, de plus en plus de Canadiens et Canadiennes sont endettés au moment de prendre leur retraite. Ils doivent rembourser leurs cartes de crédit, faire des versements hypothécaires… Les retraités cumulent des dépenses qui peuvent les amener à envisager la vente de leur propriété, que ce soit pour acheter un plus petit logement ou pour en louer un.

Pour déterminer vos dépenses à la retraite, il est important de tenir compte des points suivants :

- Il faut inclure le remboursement de vos dettes ou de vos prêts, y compris les cartes de crédit.

- Vous devez calculer les dépenses habituelles du ménage, comme l’hypothèque ou le loyer, les factures de services publics et les taxes municipales.

- Prévoyez la constitution d’un fonds d’urgence et soyez réaliste dans l’estimation de votre budget de divertissement (ou de vos dépenses discrétionnaires).

- N’oubliez pas de réserver un montant suffisant à la fin de l’année en vue de payer vos impôts.

Le moment est également idéal pour déterminer les dépenses qui découleront du type de retraite que vous souhaitez. Combien en coûtera-t-il pour voyager ou passer vos hivers à l’étranger, assurer l’entretien de votre demeure actuelle ou encore faire les rénovations dont vous avez toujours rêvé? Avez-vous des loisirs? Songez au soutien financier que vous voudrez (ou devrez) offrir à vos enfants adultes ou à vos petits-enfants. Prenez en considération tous les coûts que vous devrez assumer pour vivre votre retraite idéale.

Maintenant, on calcule la différence

Nous en sommes maintenant à la dernière étape pour connaître le montant dont vous avez besoin pour prendre votre retraite. Il s’agit de soustraire vos dépenses annuelles de votre revenu annuel. Par exemple, si votre revenu annuel sera de 40 000 $ et que vos dépenses s’élèveront à 80 000 $, vous aurez besoin de 40 000 $ supplémentaires par année pour profiter d’une retraite confortable.

En appliquant la règle du 4 % (utilisée dans l’exemple ci-dessus), le montant que vous devriez épargner pour votre retraite serait de 1 000 000 $. Si vous vous perdez un peu dans les calculs de revenu et de dépenses, une calculatrice de retraite conçue pour le Canada pourrait vous aider.

Faites appel à des calculatrices de retraite

Pour la plupart des gens, calculer avec exactitude l’intérêt composé, les taux de rendement et l’inflation est un véritable casse-tête. Ces personnes ont donc tout à intérêt de faire appel à des calculatrices de retraite. À noter qu’il faut être prudent dans le choix d’un tel outil, puisque les paramètres de certaines calculatrices sont très limités, et il est toujours avisé d’utiliser une calculatrice conçue expressément pour le Canada.

La calculatrice de retraite du gouvernement du Canada est vraiment pratique. Vous pouvez y entrer les renseignements sur vos REER et vos CELI, les données servant aux calculs pour le Régime de pensions du Canada et de la Sécurité de la vieillesse, de même que le revenu provenant d’un régime de pension privé ou d’employeur.

Ce calculateur d’épargne-retraite de BMO tient également compte du type d’investisseur que vous êtes (le niveau de risque que vous êtes prêt à tolérer) et vous remet un rapport personnalisé vous indiquant le montant que vous devriez épargner pour atteindre vos objectifs de retraite.

Une calculatrice de retraite canadienne peut être un outil très utile pour connaître non seulement le montant que vous devez épargner pour votre retraite, mais aussi l’âge auquel vous pourrez arrêter de travailler.

Comment épargner pour la retraite

Quand la calculatrice de planification de retraite aura déterminé le montant dont vous avez besoin pour votre retraite, ce sera à vous de jouer pour atteindre cet objectif. Il est très important de commencer à épargner tôt pour vous donner toutes les chances d’y parvenir.

Pour profiter au maximum de l’effet de l’intérêt composé (lorsque vous faites de l’intérêt sur les intérêts versés), commencez dès que possible à épargner. Par exemple, en mettant de côté un montant mensuel de 750 $ de l’âge de 30 ans jusqu’à votre retraite, à 65 ans, vous pourriez accumuler un peu plus d’un million de dollars*.

Pour épargner le même montant en commençant à 40 ans, c’est plutôt un montant très élevé de 1 542 $ qu’il vous faudrait mettre de côté chaque mois. En reportant le début de votre épargne d’à peine 10 ans, vous devrez rattraper le temps perdu en mettant les bouchées (ou plutôt les montants) doubles chaque mois.

Et si je ne peux pas épargner suffisamment pour ma retraite?

Après avoir fait appel à une calculatrice d’épargne-retraite pour déterminer le montant que vous devez épargner pour prendre votre retraite, il est possible que le montant en question soit hors de votre portée. C’est souvent le cas lorsque les gens commencent à épargner à un âge plus avancé. Si tel est votre cas, plusieurs options s’offrent à vous. Vous pourriez :

- Vous trouver un emploi à temps partiel ou revoir vos plans de retraite, ce qui signifierait peut-être voyager moins ou reporter votre retraite;

- Démarrer une entreprise ou prendre un locataire, en louant une chambre ou le sous-sol de votre résidence;

- Vendre votre propriété pour en acheter une plus petite… quoique cette option peut être dispendieuse, sans compter la commission du courtier immobilier et les droits de mutation immobilière, qui viendront diminuer considérablement le montant net qui vous reviendra.

Une autre solution serait de contracter une hypothèque inversée pour obtenir jusqu’à 55 % de la valeur de votre propriété, sans avoir à faire de versements hypothécaires. Si vous êtes curieux de connaître le montant d’argent libre d’impôt que vous pourriez recevoir, essayez notre calculatrice d’hypothèque inversée dès maintenant!

Vous pouvez demeurer chez vous et profiter d’un revenu de retraite bonifié, et vous devrez rembourser le prêt uniquement quand vous déciderez de vendre votre résidence.

Découvrez comment l’Hypothèque inversée CHIPMD peut augmenter votre revenu à la retraite en nous appelant au 1-866-522-2447 ou obtenez une estimation gratuite de votre hypothèque inversée dès maintenant.