Besoin de plus d’argent pour la retraite?

Obtenez l’argent dont vous avez besoin sans avoir à quitter votre foyer et sans avoir à effectuer de paiements hypothécaires mensuels grâce à l’Hypothèque inversée CHIP.

De nombreux Canadiens envisagent de vendre leur résidence pour en acheter une plus petite à un moment donné de leur retraite. Une fois que les enfants sont partis de la maison, cela peut sembler une évidence : déménager dans une plus petite demeure ou dans une ville moins chère et encaisser la différence de prix.

Pour de nombreux retraités, l’argent qu’ils peuvent tirer de la vente de leur propriété peut faire une grande différence dans le mode de vie qu’ils pourront adopter et sur leurs finances en général.

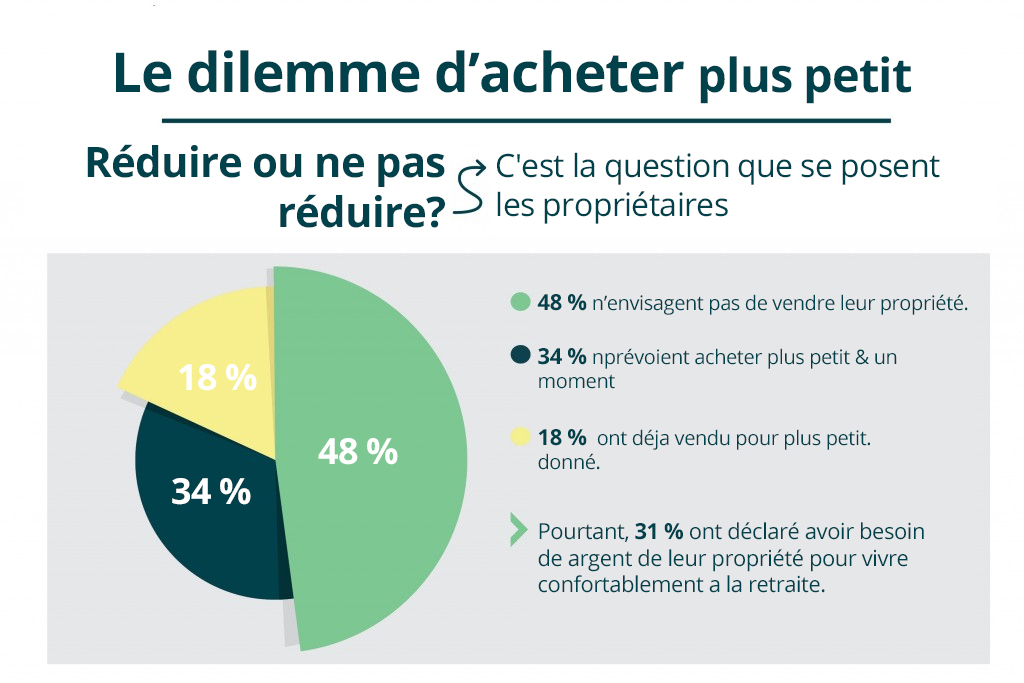

Toutefois, acheter plus petit n’est pas aussi simple que ça en a l’air. Selon une enquête d’Ipsos (en anglaise seulement), la moitié des baby-boomers n’ont pas du tout l’intention de vendre leur résidence et beaucoup ne sont pas conscients des véritables coûts qui peuvent en découler. Alors, quels sont les effets de l’achat d’une plus petite propriété et de quels coûts – à la fois émotionnels et financiers – devez-vous être conscient?

Vendre sa résidence pour en acheter une plus petite?

Cela consiste généralement à vendre une grande maison et à acheter une plus petite demeure, souvent un bungalow, un condo, un appartement ou une maison en rangée.

Outre le fait qu’il existe une différence considérable dans la superficie en pieds carrés des deux logements, il existe généralement une différence substantielle entre le prix de vente de l’ancienne propriété et le prix d’achat de la nouvelle.

Pourquoi les Canadiens envisagent-ils de déménager dans plus petit?

Il existe de nombreuses raisons pour lesquelles quelqu’un pourrait envisager de vendre sa résidence pour en acheter une plus petite, mais, en moyenne, elles ont tendance à prendre deux formes : pratiques et financières. Voici quelques-unes des raisons les plus courantes d’acheter plus petit :

- Pour rembourser leur hypothèque traditionnelle et/ou une autre dette.

- Pour réduire les factures mensuelles (chauffage, électricité, taxes municipales, etc.).

- Pour réduire l’ampleur des travaux ménagers, de jardinage et/ou d’entretien requis.

- Pour se rapprocher des êtres chers.

- Ils passent l’hiver dans le sud, donc ils ne vivent pas dans leur demeure toute l’année et n’ont donc pas besoin d’une si grande résidence.

- Ils ont besoin d’argent supplémentaire pour financer leur retraite.

- Leur résidence est trop grande pour eux.

Toutefois, de nombreux retraités ne sont pas conscients de tous les effets négatifs potentiels de vendre leur résidence pour en acheter une autre. Cela peut entraîner des coûts financiers, émotionnels, de santé et même d’ordre pratique. Joyce Wayne, d’Oakville en Ontario, a décidé d’acheter une plus petite propriété il y a un peu plus de 10 ans.

« Je comprends pourquoi les gens veulent vendre, dit-elle. Ils peuvent obtenir la valeur nette de leur maison. » Joyce s’attendait à faire un bon profit qui l’aurait aidé à financer sa retraite. Mais maintenant, elle affirme avoir fait une erreur. Les coûts pour acheter plus petit au Canada – à la fois financiers et émotionnels – étaient beaucoup plus élevés qu’elle ne s’y attendait. En fin de compte, ça lui a coûté plus cher (en anglais seulement).

Les effets négatifs d’acheter plus petit

La plupart d’entre nous ne veulent pas déménager. En fait, 93 % d’entre nous espèrent vieillir dans la maison familiale. Mais certains retraités pensent que de vendre leur propriété pour en acheter une plus petite est la seule solution à leurs problèmes financiers. Si c’est la principale raison d’opter pour cette solution, il est important d’être conscient de tous les coûts impliqués, ainsi que des solutions de rechange.

Le coût financier

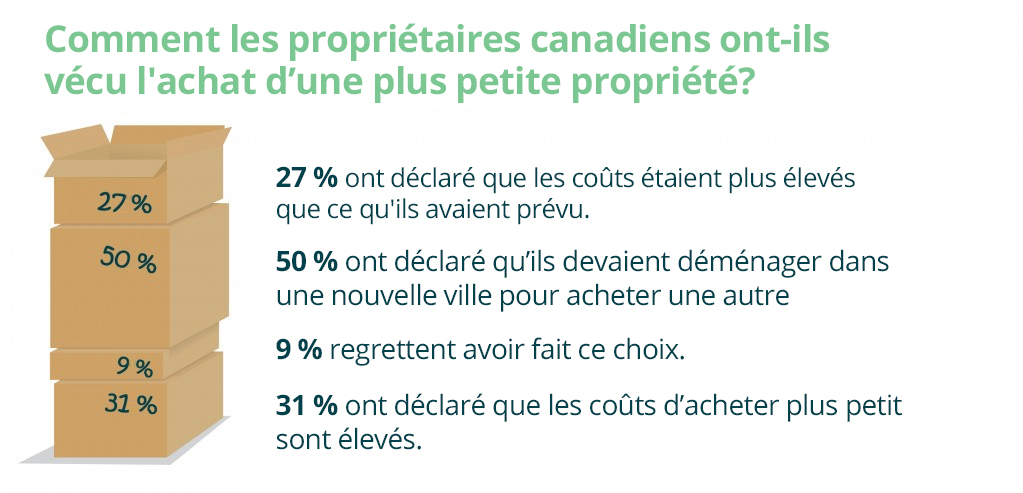

Bien qu’il existe de nombreux conseils pour ceux qui choisissent d’acheter plus petit, peu d’entre eux traitent des dépenses qui y sont associées. Cela pourrait être l’une des raisons pour lesquelles de nombreux retraités ne sont pas conscients des coûts réels de cette option. L’enquête Ipsos citée précédemment a révélé que 41 % des propriétaires ne savent pas réellement combien cela coûterait. De plus, 39 % des propriétaires doutent que ça leur permettra réellement d’économiser de l’argent.

Ce n’est pas très surprenant, étant donné que 31 % de ces propriétaires ont constaté que les coûts étaient supérieurs à ce à quoi ils s’attendaient. Comme ces Canadiens, vous ne connaissez peut-être pas tous les coûts impliqués. Pour vous aider à comprendre combien cela pourrait réellement vous coûter, voici quelques-uns des coûts habituels et imprévus que beaucoup de gens ignorent.

Le coût de remise en état :

Les maisons ont généralement besoin d’être rénovées avant d’être mises en vente.

- Parfois, cela peut signifier une nouvelle couche de peinture ou quelques réparations mineures, mais parfois cela peut demander de terminer les rénos de la cuisine, comme Joyce Wayne s’est sentie obligée de faire, ou de faire refaire le toit. De nombreux propriétaires payent également pour mettre en valeur leur propriété. Sans surprise, les conseils pour la vente d’une propriété en vue d’en acheter une plus petite mentionnent rarement ces coûts, qui peuvent atteindre des dizaines de milliers de dollars.

Le coût de vous séparer de vos biens :

Un autre effet négatif de cette option est qu’on déménage dans un plus petit espace. Votre nouvelle résidence ne pourra pas accueillir tous vos meubles et autres biens. Vous devrez peut-être faire des choix difficiles, voire déchirants, sur ce que vous pouvez garder. Joyce ne pouvait pas supporter de se séparer de certaines de ses affaires et a donc fini par payer un loyer de 185 $ par mois pour une unité de stockage.

Les coûts liés à la vente, au déménagement et à l’achat :

Il y a des coûts importants impliqués dans la vente de votre demeure et l’achat et l’emménagement dans une nouvelle. Ceux-ci comprennent :

- Commission du courtier immobilier

- Assurance des titres et frais juridiques

- Droits de mutation immobilière (le montant varie d’une province à l’autre)

- Coûts du déménagement

- Nouveaux meubles pour la plus petite résidence

- Frais de copropriété (le cas échéant)

Acheter plus petit au Canada : une analyse des coûts

Les coûts de déménagement sont probablement le plus important de tous les effets négatifs de vendre sa résidence pour en acheter une plus petite. Pour vous donner une idée des chiffres, nous avons réalisé une analyse des coûts pour un scénario assez typique. Nous avons utilisé un exemple de vente d’une maison de 600 000 $ et de l’achat subséquent d’un condo de 400 000 $.

En théorie, cela libérerait 200 000 $ en valeur nette, tout en vous faisant déménager dans plus petit. C’est le genre d’augmentation de revenu dont vous auriez besoin pour avoir un impact significatif sur vos finances de retraite. Mais combien de ce morceau allez-vous réellement conserver pour augmenter votre pécule?

Comme vous pouvez le voir, vendre votre propriété pour en acheter une plus petite pourrait vous coûter entre 44 100 $ et 63 850 $.

Si vous vivez dans une grande ville comme Toronto, vos 200 000 $ de valeur nette pourraient diminuer à seulement 136 150 $*. Il s’agit d’une énorme partie de votre argent qui disparaît. Toutefois, ces coûts ne sont pas le seul effet négatif de cette situation.

Les coûts d’ordre pratique

Afin de trouver une résidence convenable et suffisamment bon marché pour que le changement en vaille la peine du point de vue financier, les retraités doivent souvent déménager dans un nouveau quartier ou même dans une autre ville. Cela peut signifier de laisser ses amis, ses voisins et ce café où le propriétaire sait ce que vous prenez.

« J’habitais dans un super quartier, admet Joyce. Par contre, après que j’aie déménagé, les commerçants et le centre de loisirs où je me baignais me manquaient. » Les propriétés moins chères sont souvent situées loin du centre-ville, vous êtes donc plus éloigné des théâtres, des galeries d’art et d’autres commodités, à une étape de votre vie où vous espérez peut-être avoir plus de loisirs.

Un autre effet négatif est de déménager dans un espace de vie plus petit. Cela peut être un véritable défi de maintenir un style de vie similaire à celui que vous aimiez dans votre ancien foyer plus grand. Si vous aimez organiser des soupers ou recevoir des amis et des parents qui vivent hors de la ville, perdre ces activités pourrait être un coup dur.

Joyce était frustrée de ne pas avoir suffisamment d’espace pour des invités. « Recevoir est un vrai plaisir pour moi et je ne voulais pas y renoncer », dit-elle. Certains propriétaires peuvent également vouloir garder une pièce supplémentaire pour que leurs enfants adultes puissent y retourner, si nécessaire. Statistique Canada a récemment rapporté que 42 % des jeunes adultes dans la vingtaine vivent avec leurs parents.

Les coûts émotionnels

De nombreuses personnes vivent dans leur maison familiale pendant des décennies et certaines vivent dans ce qui était autrefois la maison de leurs parents. Ces endroits peuvent comporter de bons souvenirs pour de nombreux retraités, y compris un mariage heureux, élever des enfants, les anniversaires de naissance et de mariage, les vacances et des fêtes.

S’éloigner d’un foyer qui recèle tant de souvenirs heureux, surtout si le retraité ou la retraitée est veuf ou veuve, peut être déchirant.

Les coûts des soins de santé

Une étude suggère (en anglais seulement) que sortir régulièrement dehors est essentiel pour maintenir une bonne santé physique et mentale. Pour les personnes qui passent d’une maison avec une cour à un condo, le changement peut être important.

Les avantages de passer du temps à l’extérieur comprennent la réduction du stress, la lutte contre la dépression, une meilleure énergie mentale, une baisse de la tension artérielle et un meilleur sommeil.

Dans un appartement en copropriété sans jardin et une rangée d’ascenseurs pour atteindre la porte d’entrée, les gens perdent cet accès facile au grand air. Après que Joyce eut quitté son jardin bien-aimé, elle mentionne : « J’ai découvert que ça me manquait vraiment de ne pas pouvoir m’asseoir sur l’herbe ou planter quelques fleurs. »

L’option moins chère et moins stressante que l’achat d’une plus petite résidence au Canada

Compte tenu de tous ces coûts, il n’est peut-être pas étonnant que tant de retraités veulent rester chez eux. Après l’expérience décevante de Joyce dans une demeure plus petite, elle a déménagé dans une maison plus grande, qui offre beaucoup d’espace pour recevoir des amis. « Cela fait trois ans que nous sommes partis de la plus petite résidence quenous avions achetée, dit-elle. C’était la meilleure décision que j’aie jamais prise. »

Une hypothèque inversée peut s’avérer la solution idéale pour éviter d’acheter plus petit. Vous pouvez accéder à jusqu’à 55 % de la valeur de votre propriété et vous n’avez pas à déménager à plusieurs heures de votre famille ou de vos amis – vous pouvez rester dans le foyer que vous aimez.

De plus, vous ne perdrez pas jusqu’à 63 850 $ de votre valeur nette en dépenses pour l’achat d’une plus petite résidence et le déménagement. L’obtention d’un prêt hypothécaire inversé ne coûte qu’entre 2 395 $ et 3 195 $, ce qui comprend les frais juridiques, l’évaluation de la propriété et les frais d’administration.

L’argent que vous recevez de l’hypothèque inversée peut non seulement améliorer vos finances, mais peut également éliminer d’autres raisons pour lesquelles vous pourriez envisager d’acheter plus petit : par exemple, payer un employé pour faire le ménage ou un jardinier.

Comme il n’y a pas de paiements hypothécaires réguliers à faire, l’hypothèque inversée devient de plus en plus populaire auprès de ceux qui songent à acheter plus petit.

Appelez-nous au 1-866-522-2447 pour savoir comment vous pouvez éviter le stress et les dépenses liés à l’achat d’un plus petit logement et vivre votre retraite à votre façon.

* Ces chiffres se basent sur une valeur nette de 200 000 $ moins 63 850 $ (les coûts liés à l’achat d’une plus petite propriété et le déménagement), soit 136 150 $.

Comment ça fonctionne?

Si vous êtes comme de nombreux autres Canadiens de 55 ans et plus, une grande partie de ce que vous possédez entre dans deux catégories – la valeur nette de votre maison…

Ressources CHIP

Hypothèque inversée : des ressources pour vous aider à prendre les bonnes décisions