Les taux ne sont pas la seule façon d’évaluer combien vous coûtera une hypothèque inversée. Le taux d’intérêt est important, bien sûr, mais vous devrez également tenir compte des frais de clôture et d’administration. Les frais de clôture et d’administration couvrent les frais de quittance de toute hypothèque antérieure (le cas échéant) et d’enregistrement de l’Hypothèque inversée CHIP. Il s’agit d’un coût qui est généralement ajouté au solde de l’hypothèque inversée, vous n’avez donc pas à le payer tout de suite.

Taux de l’Hypothèque inversée CHIP

Taux préférentiel de la Banque HomeEquity : %

Le tableau ci-dessous résume les taux et les termes en vigueur pour l’Hypothèque inversée CHIP offerte par la Banque HomeEquity

D’autres taux sont offerts, y compris des taux variables, veuillez composer le 1-866-758-2447 pour en savoir plus. Si vous êtes déjà l’un de nos clients, cliquez ici pour voir nos taux affichés

1 Ces taux sont uniquement offerts pour les nouvelles demandes d’hypothèque inversée dans certaines régions et sont soumis aux critères d’octroi de crédit de la Banque HomeEquity. Cette offre peut être modifiée, prolongée ou annulée en tout temps sans préavis. Les taux sont déterminés en fonction des taux affichés.

2 Ces frais peuvent varier en fonction de la situation de chaque client.

3 Le taux annuel en pourcentage (TAP) est le coût d’emprunt estimatif pour ans, exprimé en pourcentage pour une année. Il est basé sur un prêt hypothécaire de $ et comprend les frais de clôture applicables.

4 Le taux variable (Spéciaux) est le taux préférentiel de la Banque HomeEquity + un taux de base fixe de %. Le taux de base fixe est garanti pendant ans.

Comment sont calculés les taux des hypothèques inversées?

En tant que principal fournisseur de prêts hypothécaires inversés au Canada, la Banque HomeEquity veille à ce que les taux qu’elle offre à ses clients soient concurrentiels et équitables. De nombreux clients demandent pourquoi les taux d’une hypothèque inversée sont légèrement plus élevés que ceux d’une hypothèque traditionnelle ou d’une marge de crédit. Bien qu’il existe de nombreux mythes entourant les hypothèques inversées, il y a des raisons bien réelles pour lesquelles leurs taux d’intérêt peuvent être plus élevés.

|

Contrairement à un prêt hypothécaire ordinaire et à presque tous les autres types de prêt,une hypothèque inversée ne nécessite aucun paiement régulier de capital ou d’intérêt. |

|

|

|

|

|

Les sources de financement qui s’offrent aux banques pour les prêts hypothécaires traditionnels ne sont pas disponibles pour les hypothèques inversées. |

|

Bien que nos taux puissent être légèrement supérieurs à ceux d’un prêt hypothécaire ordinaire, les deux produits sont très différents et ont été créés pour offrir une solution différente aux Canadiens.

Alors qu’un prêt hypothécaire conventionnel est destiné à aider les Canadiens à se permettre d’acheter une maison, un prêt hypothécaire inversé a été principalement conçu pour aider les Canadiens de 55 ans et plus à accéder aux liquidités dont ils ont besoin tout en conservant la propriété et le titre de leur maison. Cela leur permet d’obtenir la cause dont ils ont besoin pour vivre une retraite portable et isolée, sans devoir se préoccuper des versements hypothécaires réguliers.

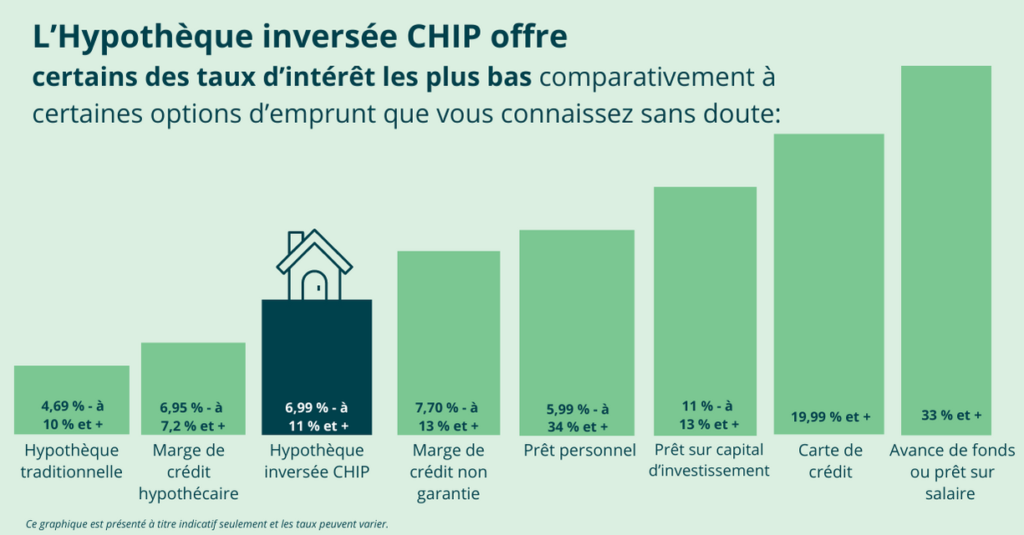

À titre de comparaison, voici un aperçu de la façon dont nos taux se comparent à d’autres options de prêt que vous connaissez peut-être.

Combien coûte une hypothèque inversée?

Le taux d’intérêt d’une hypothèque inversée ainsi que les frais de clôture et d’administration sont additionnés pour déterminer le taux annuel en pourcentage, connu sous le nom de « TAP ». Le TAP est calculé en déterminant quel serait le coût total des intérêts sur une période de cinq ans, puis en ajoutant les frais de clôture et en transformant ce coût total en un taux annuel.

Regardons un exemple de la façon dont le TAP est calculé pour une hypothèque inversée.

| MONTANT DE L’HYPOTHÈQUE INVERSÉE | TAUX DE L’HYPOTHÈQUE INVERSÉE | FRAIS DE CLÔTURE | CALCUL DU TAP | TAP |

|---|---|---|---|---|

| 150 000 $ | 6,34 % | 1 795 $ | L’intérêt s’accumulera sur votre Hypothèque Inversée au taux de 6,34 %, composé semestriellement. Sur 5 ans, les intérêts accumulés équivaudront à 54 939 $. Les frais de clôture sont ensuite ajoutés à ce montant et la moyenne est calculée sur 5 ans. C’est la façon de calculer le tap d’une Hypothèque Inversée. | 6,63 % |

Les taux d’intérêt des hypothèques inversées n’influencent pas le montant que nous vous prêtons. Pour en savoir plus sur ce qui détermine le montant d’argent CHIP que nous pouvons vous accorder, utilisez notre calculatrice d’hypothèque inversée. La valeur nette de votre propriété et son emplacement, ainsi que votre âge sont des facteurs qui influenceront le montant du prêt.

Options de taux pour l’hypothèque inversée

Les taux de l’Hypothèque inversée CHIP sont offerts selon deux options : fixes ou variables. Les taux variables sont déterminés par le taux préférentiel de la Banque HomeEquity, qui a tendance à changer lorsque la Banque du Canada ajuste son taux directeur. Un taux variable peut fluctuer à la hausse ou à la baisse au cours du terme; il n’est pas « gelé » pour toute la durée du terme, contrairement aux taux fixes. Un taux fixe, en revanche, ne change pas pendant toute la durée du terme hypothécaire. Les taux fixes de l’Hypothèque inversée CHIP sont offerts pour une période de six mois, 1 an, 3 ans ou 5 ans. Les clients préfèrent généralement des durées plus longues, comme le terme de 5 ans, mais le choix vous revient entièrement*.

À la fin du terme de votre hypothèque inversée, votre taux de renouvellement sera le taux d’intérêt affiché ici. Voici quelques exemples pour vous aider à comprendre les taux des hypothèques inversées CHIP.

Exemple 1 – Une hypothèque inversée avec un terme de 5 ans

Vous avez une résidence évaluée à 600 000 $ et vous recevez une approbation pour une Hypothèque inversée CHIP de 150 000 $. N’oubliez pas que le montant que nous vous prêtons dépend de plusieurs facteurs, tels que votre âge ainsi que la valeur de votre propriété et son emplacement. Si vous décidez d’aller de l’avant avec le prêt, vous aurez le choix entre différents termes et taux d’intérêt. Disons que vous choisissez le terme de 5 ans. Le taux d’intérêt de votre premier terme sera fixé au taux d’intérêt indiqué dans le tableau ci-dessus. À la fin des 5 ans, vous reviendrez sur ce site Web et votre taux de renouvellement sera celui qui sera affiché dans le tableau à ce moment-là.

Exemple 2 – Une hypothèque inversée avec un taux d’intérêt variable

Considérons le même exemple : une propriété évaluée à 600 000 $ et 150 000 $ en argent CHIP. Pour cet exemple, vous décidez de prendre un taux variable. Votre taux d’intérêt initial sera le taux préférentiel de la Banque HomeEquity plus la marge fixe – le tout indiqué dans le tableau ci-dessus. Si la Banque du Canada modifie son taux préférentiel, il est très probable que le taux préférentiel de la Banque HomeEquity changera aussi. Votre taux variable passerait alors au nouveau taux préférentiel de la Banque HomeEquity plus la marge fixe, qui, elle, est garantie pour une période de cinq ans.

Si vous avez des questions sur les taux de l’Hypothèque inversée CHIP ou si vous souhaitez en savoir plus sur les hypothèques inversées, nous vous invitons à consulter la page Comment fonctionne une hypothèque inversée . Si vous avez d’autres questions, n’hésitez pas à nous appeler au 1-866-758-2447.

Ce que vous devez savoir sur les hypothèques inversées

Merci !

Vos coordonnées ont été soumises avec succès.

Vérifiez votre boîte de réception pour les futures mises à jour.