Aujourd’hui, les retraités canadiens doivent adapter leur plan de retraite afin de tenir compte du nouveau visage de la retraite. Tout d’abord, la retraite dure beaucoup plus longtemps qu’avant. Avec l’espérance de vie qui atteint presque 83 ans et le fait que de nombreuses personnes dépassent même l’âge de 90 ans, l’épargne-retraite doit potentiellement durer 30 ans.

En plus de l’allongement de l’espérance de vie, les pensions versées par les gouvernements et les entreprises sont réduites ou même éliminées progressivement. Cette double réalité que posent la réduction des revenus de pension et l’augmentation du nombre d’années de retraite engendre un stress financier chez de nombreux Canadiens.

Beaucoup de personnes hésitent à puiser dans leurs placements au début de leur retraite en raison des pénalités fiscales et des bénéfices qui seront moins élevés. D’autres trouvent que les options d’emprunt, comme une deuxième hypothèque, les marges de crédit sur valeur domiciliaire ou des prêts chez des prêteurs alternatifs, sont trop coûteuses ou réduisent considérablement leur revenu disponible.

L’hypothèque inversée devient une option de plus en plus populaire pour de nombreux Canadiens âgés de 55 ans ou plus. Nous examinerons ici les avantages et les inconvénients des hypothèques inversées ainsi que les conceptions erronées communément répandues à leur égard, afin de vous aider à déterminer si cette solution financière vous convient.

Les avantages d’une hypothèque inversée au Canada

Voici certains des principaux avantages des hypothèques inversées.

- Accédez à la valeur nette de votre résidence pour augmenter vos liquidités. La valeur de votre résidence a probablement augmenté au fil des années, ce qui en fait votre actif le plus précieux. Grâce à une hypothèque inversée, vous pouvez obtenir jusqu’à 55 %* de la valeur nette de votre propriété, libres d’impôt, pour vous aider à augmenter vos liquidités. De plus, vous n’avez pas à effectuer de paiements hypothécaires mensuels, ce qui libère des liquidités supplémentaires.

- Restez dans votre foyer. Une hypothèque inversée vous permet de rester dans la résidence que vous aimez et de vieillir chez vous – un rêve que partagent 93 % des Canadiens, selon une étude Ipsos menée à la demande de la Banque HomeEquity. Vous bénéficiez aussi de l’augmentation de la valeur de votre propriété, qui se produit généralement avec le temps.

- Vous demeurez propriétaire. Avec une hypothèque inversée, vous conservez toujours le titre de propriété et le contrôle de votre résidence. Tant et aussi longtemps que les taxes municipales et l’assurance de la propriété sont payées à temps, que la résidence est maintenue en bon état et que vous continuez à y vivre, le prêt n’aura jamais à être remboursé, même si la valeur de la propriété diminue.

- Vos besoins financiers sont satisfaits. Vous pouvez utiliser l’argent libre d’impôt pour répondre à tout besoin financier, comme la consolidation de dettes, le paiement de frais médicaux ou des dépenses courantes ou encore apporter une aide financière à des êtres chers. Vous pouvez choisir de recevoir l’argent sous forme d’un montant forfaitaire ou d’un revenu régulier fait par versements mensuels ou trimestriels.

- Maintenez vos portefeuilles de placements intacts plus longtemps. Le fait de puiser dans la valeur nette de votre résidence à l’aide d’une hypothèque inversée signifie que vos comptes d’épargne enregistrés peuvent continuer de fructifier à l’abri de l’impôt pendant vos années de retraite. De plus, puisque les sommes obtenues à l’aide d’une hypothèque inversée constituent un prêt, celles-ci ne sont pas ajoutées à votre revenu imposable et n’ont pas d’incidence sur les prestations gouvernementales comme la Sécurité de la vieillesse ou le Supplément de revenu garanti.

Les inconvénients d’une hypothèque inversée au Canada

Voici certains des inconvénients que comportent les hypothèques inversées.

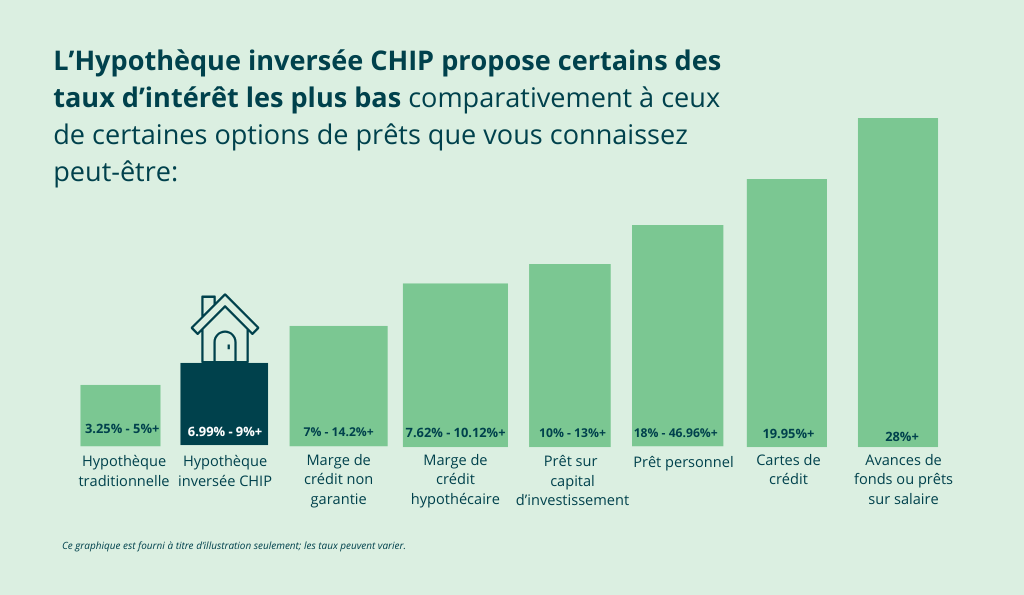

- Des taux d’intérêt plus élevés. Les taux d’intérêt liés à une hypothèque inversée sont généralement plus élevés que ceux d’une hypothèque traditionnelle ou d’une marge de crédit hypothécaire. Ces taux plus élevés sont attribuables au fait que vous n’avez pas à effectuer de paiements hypothécaires mensuels. Toutefois, les taux d’intérêt associés aux hypothèques inversées sont quand même moins élevés que ceux qui s’appliquent à une marge de crédit non garantie, à un prêt personnel, à une hypothèque de second rang ou à une carte de crédit. Pour consulter nos taux en vigueur, cliquez ici.

- Le solde du prêt hypothécaire inversé augmente avec le temps. Ceci est vrai sauf si vous choisissez d’effectuer des paiements d’intérêts, auquel cas le capital emprunté constitue le montant dû.

- L’héritage peut être moins élevé que prévu. Si vous décidez de ne pas effectuer de paiements d’intérêts et que le solde du prêt augmente graduellement avec le temps, la valeur nette résiduelle de votre propriété – et le montant de tout héritage que vous prévoyez de léguer à vos enfants et à vos proches – pourraient être réduits.

- Vous ne pourrez peut-être plus utiliser à nouveau votre maison comme garantie. En contractant une hypothèque inversée, vous ne serez peut-être plus en mesure d’emprunter davantage d’argent contre votre résidence dans le futur.

- Vendre pour acheter plus petit peut être une option, mais…

Même si le fait de vendre sa propriété pour acheter un plus petit logement peut convenir à certains, cela peut coûter des milliers de dollars en frais de courtier immobilier, en droits de mutation et en frais juridiques. Cette option signifie aussi que vous devrez déménager et vous départir de votre foyer. Pour certains, les coûts émotionnels et financiers liés au fait de quitter leur demeure rendent cette option beaucoup moins attrayante.

À qui s’adresse les hypothèques inversées au Canada?

-

Aux retraités canadiens qui ont besoin d’un revenu supplémentaire

Les hypothèques inversées conviennent bien aux personnes qui ont besoin d’argent supplémentaire ou à celles qui souhaitent consolider leurs dettes et/ou réduire leurs paiements mensuels.

-

Aux Canadiens « riches » en immobilier, mais « pauvres » en liquidités

C’est une excellente façon d’utiliser la valeur nette de leur résidence pour augmenter leurs revenus de retraite.

-

Aux retraités déterminés à rester dans leur résidence

Une hypothèque inversée peut constituer un puissant outil financier. En fait, 93 % des Canadiens veulent vieillir chez eux. Il s’agit donc d’une excellente solution financière qui peut les aider à maintenir leur indépendance et à rester dans la résidence qu’ils aiment tant. Les hypothèques inversées sont conçues pour aider les Canadiens comme vous à demeurer dans leur résidence pour le reste de leur vie.

-

Aux Canadiens bien renseignés sur le plan financier

Les personnes qui cherchent à tirer parti de la valeur nette de leur résidence dans le cadre d’une planification globale de leur retraite et de leur stratégie financière.

Comment obtenir une hypothèque inversée si cette solution vous convient

Un avantage que nous avons oublié de mentionner est que le processus de demande pour une Hypothèque inversée CHIP est très simple. Il suffit de nous appeler au 1-866-522-2447. Nous vous poserons quelques questions et démarrerons le processus pour vous aider à obtenir jusqu’à 55 %* de la valeur de votre résidence en argent libre d’impôt et à vivre votre retraite comme vous le souhaitez. Vous hésitez encore? Découvrez quel produit d’hypothèque inversée répond le mieux à vos besoins.

* Certaines conditions s’appliquent.