En tant que principal fournisseur de l’Hypothèque inversée CHIP au Canada, nous recevons de nombreux commentaires à propos de nos taux d’intérêt – ça va de « ils sont trop élevés » à « ils rongent la valeur de la maison ». Cet article répondra à vos questions sur nos taux d’intérêt et dissipera les idées fausses qui circulent depuis trop longtemps, auprès de nombreux Canadiens.

Intéressé à connaître les taux hypothécaires inversés CHIP? Cliquez ici pour voir la feuille de taux actuelle de HomeEquity Bank.

Clarifier les idées fausses à propos des hypothèques inversées

Voici quelques mythes courants ainsi que les faits concernant les taux d’intérêt de l’Hypothèque inversée CHIP au Canada.

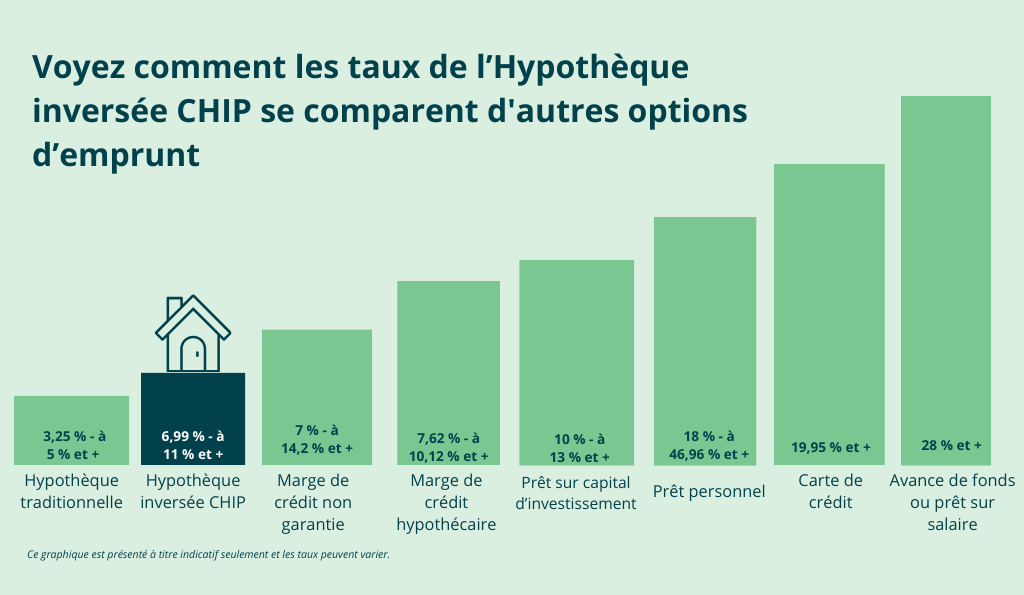

- L’hypothèque inversée a des taux d’intérêt plus élevés que ceux des hypothèques ordinaires – C’est vrai, nous offrons un prêt qui ne nécessite aucun versement hypothécaire, pas même le paiement des intérêts. Par conséquent, nos taux d’intérêt sont légèrement plus élevés que ceux d’une hypothèque traditionnelle ou d’une marge de crédit hypothécaire.

- L’intérêt est composé– Ça peut être vrai. Toutefois, la Banque HomeEquity offre des options souples pour que les clients puissent choisir de faire des paiements d’intérêt, s’ils le souhaitent.

- Quand la Banque du Canada annonce une hausse des taux d’intérêt, il en résulte une augmentation immédiate des taux d’intérêt de l’hypothèque inversée – Ça peut être vrai ou faux, selon le contrat. La Banque HomeEquity offre à ses clients le choix entre des taux fixes ou variables. Si la Banque du Canada augmente les taux d’intérêt variables, les taux de l’hypothèque inversée peuvent augmenter, mais nos taux fixes peuvent rester les mêmes ou diminuer.

- L’intérêt composé fera en sorte que nous devrons plus que la valeur de la maison à l’échéance du prêt – C’est faux. Une hypothèque inversée, contrairement à la plupart des hypothèques traditionnelles au Canada, offre une garantie de valeur nette négative. Cela signifie que si le montant du prêt est plus élevé que le montant de la vente de la propriété, la Banque HomeEquity couvrira la différence entre le prix de vente et le montant du prêt (en tenant pour acquis que le propriétaire aura payé l’assurance de la propriété et les taxes foncières et maintenu la propriété en bon état). Si toutes ces conditions sont respectées, les propriétaires ou leurs héritiers ne devront jamais plus que la juste valeur marchande de la propriété au moment de sa vente.

- Si j’emprunte une somme forfaitaire et que l’intérêt est composé, la banque possède alors ma propriété à l’échéance du prêt – C’est faux. Beaucoup de gens oublient qu’ils sont toujours propriétaires et que même si l’intérêt est composé, la valeur totale de la propriété peut augmenter. Grâce à ça, nous avons constaté qu’une fois le prêt remboursé, il reste de l’argent à plus 99 % de nos clients.

L’hypothèque renversée CHIP est un produit de la Banque HomeEquity, une banque canadienne sous réglementation fédérale, qui existe depuis plus de 30 ans. Nous voulons offrir aux Canadiens âgés de 55 ans et plus une solution financière pour les aider à maintenir ou à améliorer leur qualité de vie. Plus que jamais, les Canadiens vivent plus longtemps, pourtant leurs économies de retraite ne tiennent pas compte de l’augmentation de l’espérance de vie. Nous offrons une solution pour aider les aînés qui possèdent une propriété, mais qui ne disposent pas de liquidités à payer leurs factures et des imprévus urgents, ainsi qu’à améliorer leur qualité de vie en accédant à la valeur nette de leur résidence. C’est souvent difficile pour eux d’être admissibles à d’autres types de prêt, comme une marge de crédit hypothécaire, alors une hypothèque inversée peut être une formidable option pour de nombreux Canadiens plus âgés.

Découvrez comment l’Hypothèque inversée CHIPMD peut augmenter votre revenu à la retraite en nous appelant au 1-866-522-2447 ou en obtenant une estimation gratuite pour une hypothèque inversée.