SOLDE DE CRÉDIT GARANTI PAR UNE PROPRIÉTÉ IMMOBILIÈRE AU CANADA : QUEL MONTANT PUIS-JE?

Une marge de crédit sur valeur domiciliaire (MCVD) est une ligne de crédit qui vous permet d’emprunter en fonction de la valeur nette de votre propriété. La valeur nette de votre propriété correspond à la différence entre la valeur de votre maison et le solde impayé de votre hypothèque actuelle. Votre mise de fonds augmente avec le temps à mesure que vous remboursez votre prêt hypothécaire et peut également augmenter lorsque la valeur de votre propriété s’apprécie.

Prenons un exemple simple pour expliquer ce qu’est la valeur nette d’une propriété. Disons que vous avez une maison d’une valeur de 600 000 $. Vous avez une hypothèque sur votre maison et vous devez encore 200 000 $. Pour l’instant, supposons que vous n’avez qu’un prêt hypothécaire principal et pas de HELOC (nous y reviendrons plus tard, y compris les taux d’intérêt des HELOC au Canada). Dans cet exemple, votre mise de fonds propre serait de 400 000 $ (600 000 $ – 200 000 $).

Le montant maximal qu’une personne peut obtenir avec une marge de crédit hypothécaire est déterminé par un calcul appelé « ratio prêt/valeur » ou LTV. Le ratio prêt/valeur est calculé en divisant le montant du prêt – qui peut prendre la forme d’un prêt hypothécaire principal ou d’une marge de crédit sur valeur domiciliaire – par la valeur du bien immobilier. Pour une marge de crédit hypothécaire, la LTV maximale est de 65 %. Mais un facteur additionnel important est que votre hypothèque principale, combinée à une Marge-crédit sur valeur domiciliaire, ne peut pas dépasser un ratio prêt/valeur de 80 %. Vous êtes encore confus? Voyons un exemple similaire pour mieux illustrer tout cela.

Tout comme dans l’exemple ci-dessus, vous avez une propriété valant 600 000 $. Vous avez également une hypothèque principale de 200 000 $. N’oubliez pas que la valeur maximale du bien-fondé de votre maison est de 600 000 $ X 80 % = 480 000 $. Vous avez une hypothèque principale de 200 000 $, donc le montant maximal de la marge de crédit hypothécaire est de 280 000 $ (480 000 $ – 200 000 $).

Mais attends! Il y a une dernière étape. Le montant maximal d’une marge de crédit hypothécaire est de 65 % RPV. Donc, vérifions si le montant maximal de la marge de crédit hypothécaire est supérieur à 65 % de la valeur au prêt : 280 000 $ divisé par 600 000 $ = environ 47 %. Dans ce cas, vous auriez droit à un maximum de 280 000 $.

Maintenant que vous savez combien d’argent vous pourriez obtenir grâce à une marge de crédit hypothécaire, il y a quelques autres considérations importantes à prendre en compte avant de décider si une marge de crédit hypothécaire vous convient. La première concerne les taux de marge de crédit sur valeur domiciliaire au Canada, que nous aborderons en détail ci-dessous. La deuxième considération comprend les façons dont un prêt hypothécaire avec marge de crédit peut être utilisé. Essentiellement, vous devez vous demander : quels frais paierais-je si je puisais dans ma valeur nette immobilière?

Voici quelques-uns des usages les plus courants d’une marge de crédit hypothécaire :

Amélioration de la maison : avez-vous toujours rêvé d’une nouvelle cuisine? Que diriez-vous d’une salle de bain modernisée? Une marge de crédit hypothécaire pourrait être un moyen de réaliser ces projets. N’oubliez toutefois pas que les taux d’intérêt des HELOC, étant donné qu’ils sont liés au taux directeur, augmenteront dans un contexte de hausse des taux. De plus, vous devrez effectuer des paiements d’intérêts réguliers et devrez éventuellement rembourser le capital

Consolidation de dettes : étant donné qu’un PLCH est garanti par votre propriété, les taux d’intérêt des PLCH au Canada sont généralement inférieurs à ceux des autres formes de dettes. Cela comprend les cartes de crédit, les marges de crédit personnelles (non garanties) et les prêts automobiles. Bien que le taux d’intérêt des marges de crédit hypothécaires au Canada puisse être plus faible, elles s’accompagnent d’un risque accru par rapport à un prêt non garanti. Cela s’explique par le fait qu’un prêteur peut exiger le remboursement anticipé du prêt si vous ne respectez pas vos obligations de paiement, ce qui pourrait vous faire perdre votre maison.

Cadeaux financiers : Si vous avez des petits-enfants ou peut-être des enfants qui ont encore des prêts étudiants, une marge de crédit hypothécaire pourrait être une bonne option pour aider à la mise de fonds ou à rembourser les prêts étudiants.

Taux d’intérêt des marges de crédit sur valeur domiciliaire au Canada

Les taux d’intérêt des HELOC au Canada sont offerts uniquement à taux variable. Cela signifie que les taux d’intérêt des HECL ne seront pas fixes pour une certaine durée du prêt et varieront plutôt chaque fois que le taux premier sera modifié. Généralement, les principales banques du Canada modifieront leur taux de base lorsque la Banque du Canada modifiera son taux de base. Dès que le taux d’intérêt de la marge de crédit hypothécaire évolue, vos paiements minimums changeront également en conséquence. Cela peut causer de l’incertitude et de l’anxiété chez les emprunteurs.

Examinons quelques exemples de taux de HELOC :

| Fournisseur de FDEL | LTV maximal | Cote de crédit requise | Taux de marge de crédit sur valeur domicilia |

| Banque importante | 65 % | Excellent | 4,45 % – 4,95 % (Prime + 0,5 %-1 %) |

| Promotion spéciale | 65 % | Excellent | 4,20 % (Prime + 0,25 %) |

| Prêteur non traditionnel | 65 % | Juste – Bien | De 6 % à 11 % |

Comment payer les intérêts sur un PLAF?

Le fonctionnement des intérêts sur une marge de crédit hypothécaire est semblable à celui d’une carte de crédit, ce qui vous permet d crédit, vous pouvez emprunter jusqu’à votre limite de crédit autant de fois que nécessaire, et vous avez la possibilité de rembourser et de renouveler votre emprunt. Le paiement d’intérêts sur le HELOC est assujetti à deux phases

Période de tirage : Bien que cette période varie, la plage typique se situe entre 3 et 10 ans. Pendant cette période, vous pouvez emprunter jusqu’à votre limite de crédit approuvée par chèque, virement bancaire ou carte de crédit liée, et effectuer des paiements mensuels d’intérêts seulement, le remboursement du capital étant facultatif (selon les conditions de votre prêt). Veuillez noter que certains prêteurs peuvent facturer des frais si vous remboursez le prêt de façon anticipée.

Période de remboursement : une fois la période de tirage terminée, votre prêt passe à un échéancier de remboursement, et vos paiements mensuels commencent à comprendre à la fois les intérêts et le capital. Pendant cette période, vous ne pouvez plus emprunter contre votre limite de crédit approuvée, tant que vous n’avez pas intégralement remboursé les intérêts, ainsi que le capital sur le montant hypothécaire tiré de la marge de crédit hypothécaire.

Certains prêteurs peuvent offrir une marge de crédit hypothécaire (MCH) à durée indéterminée, qui n’a pas de périodes distinctes de tirage et de remboursement. Habituellement, vous pouvez effectuer des paiements d’intérêts seulement, ou également rembourser le capital sans aucune pénalité de remboursement anticipé.

Incidence des modifications aux règles des HELOC sur les taux d’intérêt

Vers 2019, plusieurs prêteurs canadiens ont adopté une nouvelle règle exigeant que les demandeurs prouvent qu’ils peuvent se permettre d’effectuer le paiement mensuel de la marge de crédit sur valeur domiciliaire (MCVD) en fonction de la limite de la MCVD, plutôt que du montant réellement emprunté. Essentiellement, la règle fonctionne comme si l’emprunteur atteignait la limite de son FHELOC. Cela a déjà rendu plus difficile pour ceux qui cherchent un PLFH afin de financer une deuxième propriété. Plus récemment, des réglementations plus strictes sur tous les types de prêts hypothécaires, y compris les lignes de crédit hypothécaires, ont rendu encore plus difficile pour de nombreux Canadiens d’emprunter sur leur capital propre immobilier. Les nouvelles règles relatives aux HELOC stipulent que le demandeur de prêt hypothécaire doit être en mesure de rembourser le HELOC dans les 25 ans. Pour être admissible en vertu de cette règle, les banques utilisent leur taux affiché à cinq ans, qui est généralement nettement supérieur aux taux d’intérêt typiques des marges de crédit hypothécaire. De plus, le demandeur doit prouver sa capacité de remboursement sur la limite de crédit du HELOC, et non sur le montant effectivement utilisé. De plus, les prêteurs doivent également tenir compte du ratio d’amortissement de la dette. À cette fin, ils examinent les limites des cartes de crédit et la capacité des demandeurs à gérer leurs autres dettes. Alors que les taux d’intérêt de la Banque du Canada devraient augmenter au cours des prochains mois, les taux d’intérêt des HELOC au Canada devraient également augmenter. En raison de sa nature de taux d’intérêt variable uniquement, la marge de crédit hypothécaire (MCH) pourrait devenir de plus en plus inabordable, malgré le fait qu’il s’agisse d’une option de crédit relativement peu coûteuse (par rapport aux cartes de crédit ou aux dettes non garanties).

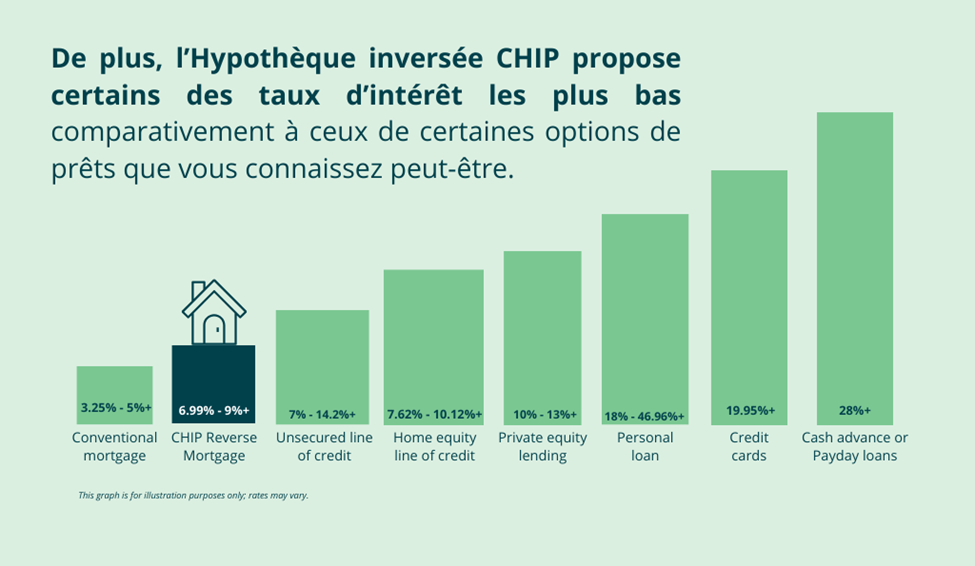

HELOC par rapport aux hypothèques inversées au Canada

Bien que les taux d’intérêt associés à un prêt hypothécaire inversé soient généralement plus élevés qu’un prêt hypothécaire conventionnel ou une marge de crédit sur valeur domiciliaire (MCVD), le prêt hypothécaire inversé CHIPᴹᴰ offre 3 avantages clés que les deux autres ne peuvent pas fournir.

Pour une part, aucun versement hypothécaire régulier n’est exigé (ce qui est la principale raison pour laquelle les taux d’intérêt des prêts hypothécaires inversés sont plus élevés que les taux d’intérêt des marges de crédit hypothécaires). Deuxièmement, une hypothèque inversée vous permet de rester chez vous aussi longtemps que vous le souhaitez et, enfin, vous ne devrez jamais plus que la valeur de votre maison (à condition d’avoir respecté vos obligations hypothécaires, notamment en payant les taxes foncières et l’assurance habitation). De plus, le processus de qualification peut être beaucoup plus facile pour un prêt hypothécaire inversé que pour une marge de crédit hypothécaire. Les cotes de crédit et les revenus vérifiés ne sont pas aussi importants pour se qualifier pour un prêt hypothécaire inversé qu’ils le sont pour les marges de crédit hypothécaires.

Avant de décider quelle option vous convient le mieux, il est important d’examiner tous les avantages et les inconvénients. Le prêt hypothécaire inversé CHIP vous permet de retirer jusqu’à 55 % de la valeur de votre maison sans avoir à effectuer de versements hypothécaires mensuels. Vous pouvez rester dans la maison que vous aimez tout en ayant l’argent (et la liberté) de financer une retraite plus longue et plus épanouissante.

Pour savoir quel montant d’argent à l’abri de l’impôt vous pourriez obtenir, appelez-nous au 1-866-522-2447 ou obtenez dès maintenant votre estimation gratuite de prêt hypothécaire inversé.