Besoin de plus d’argent pour la retraite?

Obtenez l’argent dont vous avez besoin sans avoir à quitter votre foyer et sans avoir à effectuer de paiements hypothécaires mensuels grâce à l’Hypothèque inversée CHIP.

Ce n’est un secret pour personne que de nombreux Canadiens sont sur le point de prendre leur retraite avec peu d’argent en banque. Selon un sondage de la CIBC (en anglais seulement), près d’un tiers des Canadiens n’ont pas d’économies à l’approche de leur retraite.

Un sondage de la Financière Sun Life(en anglais seulement) a aussi indiqué qu’un quart des retraités canadiens sont endettés et que parmi ceux-ci, un sur cinq n’a pas terminé de rembourser son hypothèque traditionnelle. Le fait d’avoir peu (ou pas) d’économies pour la retraite, le coût de la vie plus élevé et une espérance de vie plus longue font en sorte que de nombreux Canadiens cherchent à financer leur retraite à l’aide de la valeur nette de leur résidence.

De plus, comme l’indiquent les statistiques de propriété résidentielle, près de 68 % des Canadiens (en anglais seulement) sont propriétaires de leur résidence. Beaucoup de ces propriétaires prennent donc en considération d’autres options de logement, comme la location, plutôt que de rester propriétaire.

Vendre sa propriété pour financer sa retraite

De nombreux retraités canadiens ayant peu d’argent mais étant propriétaires d’une résidence encaissent la valeur nette de leur résidence pour aider à financer leur retraite. S’ils décident de vendre leur propriété, ils choisissent habituellement l’une de ces options :

Déménager dans plus petit : Un choix financier répandu consiste à vendre sa propriété et à acheter un plus petit logement, souvent dans une ville ou un quartier plus abordable.

- Avantages : Vous pouvez encaisser une partie de la valeur nette de votre résidence et en rester propriétaire.

- Inconvénients : Les coûts pour déménager dans plus petit se chiffrent en dizaines de milliers de dollars; la plupart des programmes de propriété résidentielle s’adressent aux acheteurs d’une première propriété, alors ils ne s’appliquent pas aux gens qui désirent vendre pour acheter plus petit. Pour trouver une résidence beaucoup moins chère, vous devez souvent déménager loin de vos amis ou de vos proches et abandonner les souvenirs que vous avez emmagasinés dans la demeure familiale au fil des ans. Vous trouverez plus d’information sur les frais liés à l’achat d’une plus petite propriété ici (en anglais seulement).

Location : Une autre option consiste à vendre votre propriété, afin d’encaisser toute sa valeur nette, puis de louer un logement où habiter pour le reste de votre retraite.

- Avantages : En général, vous recevez une grosse somme d’argent provenant de la vente de votre propriété, qui peut vous aider à financer votre retraite. Vous n’avez plus à vous soucier des coûts d’entretien, des services publics, des taxes municipales ou d’autres dépenses qui viennent avec une propriété.

- Inconvénients : Quand vous êtes locataire plutôt que propriétaire, parmi les aspects négatifs, vous devrez payer un loyer jusqu’à la fin de votre vie, vous ne bénéficierez pas de la hausse de la valeur de la résidence et le propriétaire peut vous obliger à quitter le logement n’importe quand, sous certaines conditions. En général, le coût de location moyen et les dépenses qui y sont indirectement associées sont considérablement plus élevées que le coût moyen quand vous êtes propriétaire lorsque votre hypothèque classique est remboursée.

Déménager dans une résidence pour personnes âgées : De nombreux retraités canadiens utilisent l’argent de la vente de leur propriété pour déménager dans une communauté de retraités.

- Avantages :

Pour certaines personnes, le coût moyen d’une propriété (surtout si elles continuent de payer une hypothèque traditionnelle), en plus des exigences physiques de posséder une propriété font de la vie dans une résidence pour personnes âgées une solution attrayante. Vous payez un loyer mensuel qui, souvent, couvre tout : repas, ménage, services publics ainsi que les activités récréatives. Vos besoins en santé sont pris en charge et vous bénéficiez sur place d’une vie sociale. - Inconvénients : Les résidences pour personnes âgées peuvent être dispendieuses : selon leur emplacement, vos besoins et vos préférences, elles peuvent coûter entre 2 000 $ et 10 000 $ par mois. Vous perdez votre indépendance, jusqu’à un certain point, ainsi que la résidence dans laquelle vous avez habité pendant des années. Comparativement au coût moyen d’être propriétaire au Canada, si votre hypothèque ordinaire est remboursée, le loyer d’une résidence pour personnes âgées peut être très élevé et gruger rapidement vos économies – sans compter que dans une telle résidence vous perdez une grande partie de votre espace. Les repas sont souvent servis dans des aires communes et les chambres sont probablement plus petites que ce à quoi vous étiez habitué.

Comment une hypothèque inversée peut vous aider à rester propriétaire de votre résidence

Une hypothèque inversée vous permet d’éviter de songer aux solutions de rechange à votre propriété, en encaissant jusqu’à 55 % de sa valeur nette. L’argent peut servir à plusieurs besoins : par exemple, payer des réparations ou des rénovations ainsi que d’autres dépenses de propriétaires; rembourser des dettes impayées; augmenter votre revenu de retraite.

Les statistiques canadiennes sur la propriété (en anglais seulement) révèlent que le nombre de Canadiens de 55 ans et plus ayant une hypothèque traditionnelle augmente, ainsi les retraités ont de plus en plus recours à une hypothèque inversée pour rembourser leur hypothèque. Comme vous n’avez plus de paiements réguliers à effectuer pour votre hypothèque traditionnelle, vous dégagez des revenus pour pouvoir profiter d’une retraite sans tracas. L’argent que vous devez ne sera exigé uniquement lorsque vous décidez de vendre votre propriété ou que vous décédez.

Les avantages d’être propriétaire au Canada

En vous servant d’une hypothèque inversée, vous continuerez de profiter des avantages de posséder votre propriété :

- Profiter de la hausse de la valeur de votre résidence, quand vous déciderez de la vendre.

- Vous êtes le propriétaire et avez la tranquillité d’esprit en sachant que vous pouvez habiter dans votre résidence aussi longtemps que vous le souhaitez.

- Le coût moyen lorsqu’on est propriétaire et que notre hypothèque est remboursée est bien inférieur à celui d’un logement en location ou en résidence pour personnes âgées.

- Vous continuez à vivre près de vos amis et de votre famille.

- Vous habitez dans un quartier familier, où se trouvent tous vos services préférés.

- Vous vivez parmi les souvenirs que vous avez créés au fil des ans.

Comment l’Hypothèque inversée CHIPMD aide à protéger la valeur nette de votre résidence

Alors que de nombreuses personnes comprennent les avantages d’être propriétaire au Canada, certains hésitent à contracter une hypothèque inversée, en pensant à tort qu’ils finiront par devoir plus que la valeur de la propriété. Non seulement c’est faux, mais en plus la Banque HomeEquity a mis en place une foule de mesures pour protéger la valeur nette de votre résidence.

1. Conserver le titre de propriété de votre demeure

Comme pour tout autre hypothèque, vous restez propriétaire et vous ne transférez pas le titre de propriété à la Banque HomeEquity. En fait, une fois qu’il est temps de rembourser l’hypothèque inversée, vous ou vos héritiers aurez le choix quand viendra le temps de rembourser le prêt.

2. Octroi d’un prêt conservateur

À la Banque HomeEquity, nous prêtons jusqu’à 55 % de la valeur d’une propriété, en fonction de l’âge du ou des propriétaires ainsi que du type de résidence et de son emplacement. Les propriétaires de 55 ans et plus sont admissibles à ce produit et plus ils sont âgés, plus ils peuvent recevoir d’argent. Pourquoi? Parce que nous voulons nous assurer que le solde de votre hypothèque inversée ne dépassera jamais la valeur de votre propriété. Par conséquent, nous prêtons moins à quelqu’un de 55 ans qu’à quelqu’un de plus de 85 ans.

3. Votre propriété prendra certainement de la valeur

Vous profitez de la hausse de la valeur totale de votre propriété, alors que les intérêts ne s’accumulent que sur le montant que vous avez emprunté. C’est pourquoi plus de 99 % des propriétaires ont encore de l’argent après que leur prêt soit remboursé.

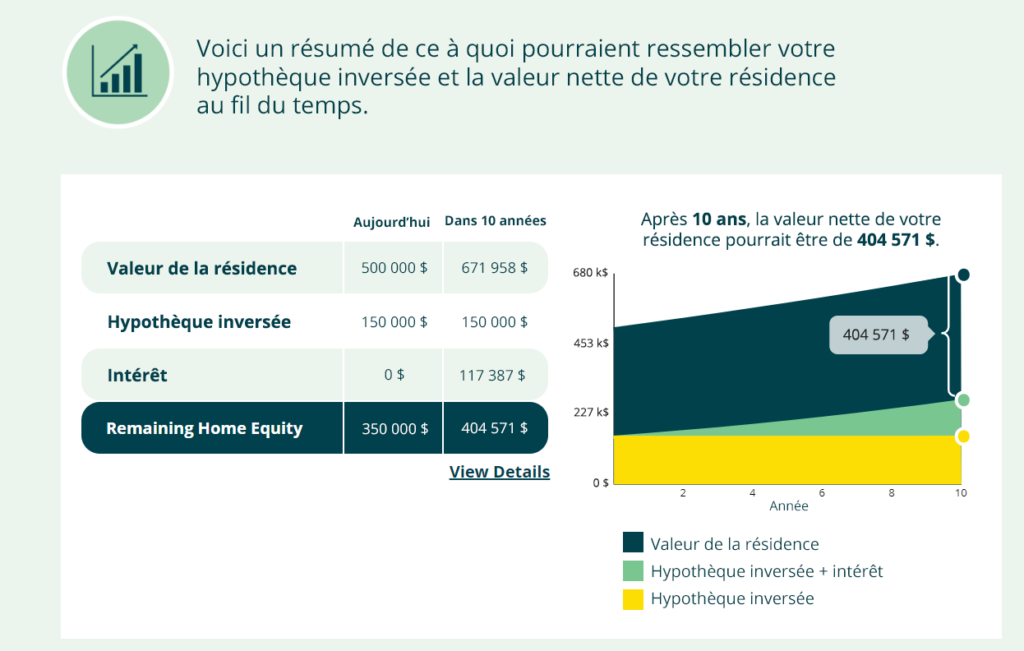

Un exemple de préservation de la valeur nette d’une résidence

Dans l’illustration ci-dessous, la combinaison de pratiques conservatrices en matière de prêt et d’une hausse modeste de la valeur de la résidence de seulement 3 % se traduirait par une augmentation considérable de la valeur nette de la résidence après que vous ayez contracté l’Hypothèque inversée CHIP.

Dans cet exemple, le client possède une résidence dont la valeur est évaluée à 500 000 $. La personne est admissible à une hypothèque inversée de 150 000 $ ou 30 % de la valeur de sa résidence. Le propriétaire opte pour une l’Hypothèque inversée CHIP pour un terme de 10 ans, puis la vend après ce terme. Une fois que le prêt est remboursé, puisqu’il y a eu une hausse de la valeur de la propriété de 3 %, celle-ci est maintenant évaluée à 671 958 $.

Le capital et les intérêts s’élèvent à 267 387 $ et la succession dispose toujours d’une valeur nette de 404 571 $ au moment de la vente. La propriété a vu sa valeur nette augmenter de 54 571 $ depuis que le prêt a été contracté, un avantage considérable que vous n’obtenez pas avec les autres options quand vous êtes propriétaire.

Garantie contre la valeur nette négative de la Banque HomeEquity

Le graphique suivant est uniquement à des fins d’illustration

L’illustration ci-dessus fait appel à des données conservatrices :

Le graphique ci-dessus fait appel à une estimation très conservatrice de l’appréciation de la valeur de la résidence (seulement de 3 % par année). Selon l’Association canadienne de l’immeuble, ces 14 dernières années, le prix moyen d’une propriété au Canada a augmenté d’environ 108 %, bien plus que les 3 % annuels de notre estimation. La Banque HomeEquity ne fait aucune déclaration quant au rendement futur du marché de l’immobilier. L’illustration est également basée sur un taux d’intérêt de 5,74 % pour une hypothèque d’un terme de cinq ans.

Garantie contre la valeur nette négative de la Banque HomeEquity

Beaucoup de gens pensent que si la valeur nette de leur résidence diminue avant qu’elle ne soit vendue, eux ou leurs héritiers se retrouveront à devoir plus d’argent que la valeur de la résidence.

Cependant, cela est faux; la valeur nette négative d’une propriété n’est jamais un enjeu pour les clients de la Banque HomeEquity. Grâce à notre Garantie « pas de valeur nette négative », tant que le client respecte ses obligations hypothécaires, la Banque HomeEquity garantit[1] que le montant qu’il devra débourser à la date d’échéance ne dépassera pas la juste valeur marchande de sa résidence.

Si sa résidence perd de la valeur et que le montant de l’hypothèque qu’il doit rembourser est supérieur au produit brut de la vente de la propriété, la Banque HomeEquity couvre la différence entre le prix de vente et le montant du prêt. Ainsi, une valeur nette négative n’est jamais un problème.

Quelques faits à propos de l’Hypothèque inversée CHIP

- Vous restez propriétaire de votre résidence aussi longtemps que vous y habitez. Vos héritiers pourront prendre possession de la résidence une fois qu’ils auront remboursé l’hypothèque inversée ou qu’ils l’auront vendue pour régler la dette.

- Vous ne devrez jamais un montant supérieur à la valeur de votre résidence au moment de sa vente, grâce à la garantie « pas de valeur nette négative ».

- Vous pouvez choisir de payer les intérêts sur votre hypothèque inversée, mais c’est facultatif (aucun paiement mensuel d’intérêt ou de capital n’est requis).

- Vous pouvez utiliser l’hypothèque inversée pour rembourser votre hypothèque actuelle – et parce que vous n’avez pas à faire de paiements réguliers sur votre nouvelle hypothèque, cela peut réduire considérablement le coût moyen pour posséder une propriété.

Comment conserver les avantages à être propriétaire avec une hypothèque inversée

Si vous avez songé à vous servir d’une portion de la valeur nette de votre résidence pour financer votre retraite, mais que vous ne voulez pas déménager, une hypothèque inversée peut s’avérer la solution idéale. Elle vous permet de continuer de jouir des avantages d’être propriétaire tout en vous donnant accès aux fonds dont vous avez besoin. Pour de nombreuses personnes, l’hypothèque inversée est une meilleure option que les autres solutions qui s’offrent aux propriétaires.

Pour savoir combien vous pourriez obtenir et quel serait l’impact d’une hypothèque inversée sur la valeur nette de votre résidence au fil du temps, essayez notre calculatrice de valeur nette de la résidence (en anglais seulement) ou appelez-nous au 1-866-522-2447.

[1] La garantie exclut les frais administratifs et les intérêts accumulés après la date d’échéance.